Schulleitung Grundbildung / Standortleitung

Trotz Corona-Krise, unstabiler geopolitischer Lage, negativer wirtschaftlicher Entwicklungen weltweit und hartnäckiger, aber mittlerweile allgegenwärtiger Negativzinsen behaupten sich die indirekten Immobilienanlagen überraschend gut. Nach einem starken coronabedingten Absturz im März letzten Jahres hat sie eine nicht erwartete wert- und kursmässige Widerstandsfähigkeit (Resilienz) gezeigt. Ein wichtiger Grund und Haupttreiber dieser starken Krisen-Widerstandsfähigkeit ist sicher der herrschende Anlagenotstand – vor allem verursacht durch die Negativzinsen.

Ein aktueller Beweis dafür sind auch die sich schnell erholenden Aktienbörsen SMI und SPI – dies obwohl die wirtschaftlichen und politischen Rahmenbedingungen nicht unbedingt positiv sind. Insbesondere scheint es, dass immer mehr private und kleinere Investoren versuchen, ihre unrentablen Anlagen wie Sparkonti, Obligationen, Festgeld etc. in risikoreichere, aber rentable Assets

zu verlagern. Dies ist auch einer der Gründe, weshalb genau dieses Segment der kleineren Investoren immer mehr in Stockwerkeigentum investiert. Gemäss CS Immobilienstudie, Jahr

2020, Seite 7, ist «jede sechste Finanzierung für Weitervermietung des Eigentums als Anlage gedacht». Der gängige Begriff dafür ist Buy-to-let-Geschäft. Die Logik dahinter ist relativ einfach: Die Privatanleger und Eigentümer folgen auf der Suche nach sicheren Geldanlagen dem Beispiel finanzkräftiger Investoren und kaufen Wohnungen als Direktanlagen am Immobilienmarkt.

Was viele hier aber nicht wissen: Nicht überall lässt sich mit einer Wiedervermietungs-Strategie (Buy-to-let) eine positive Rendite erzielen. Man geht erhöhte Leerstands- und

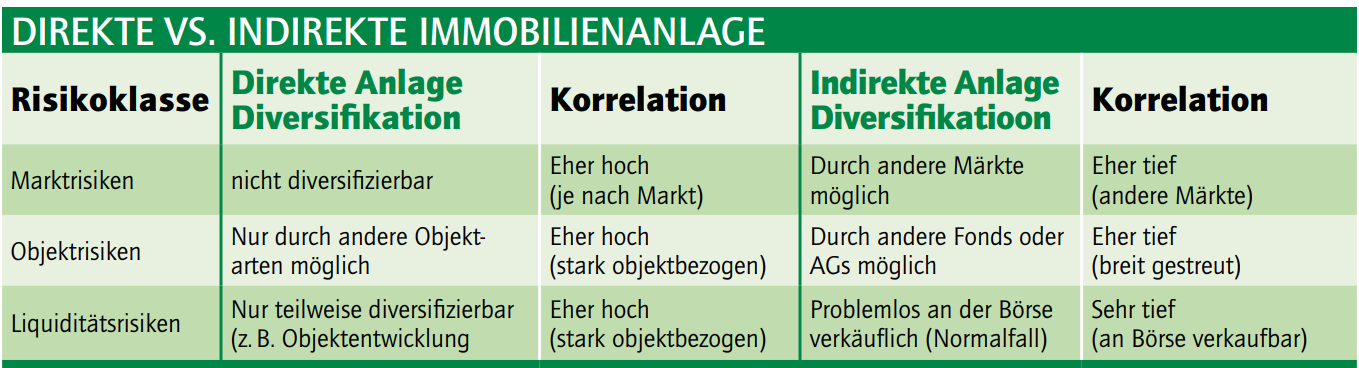

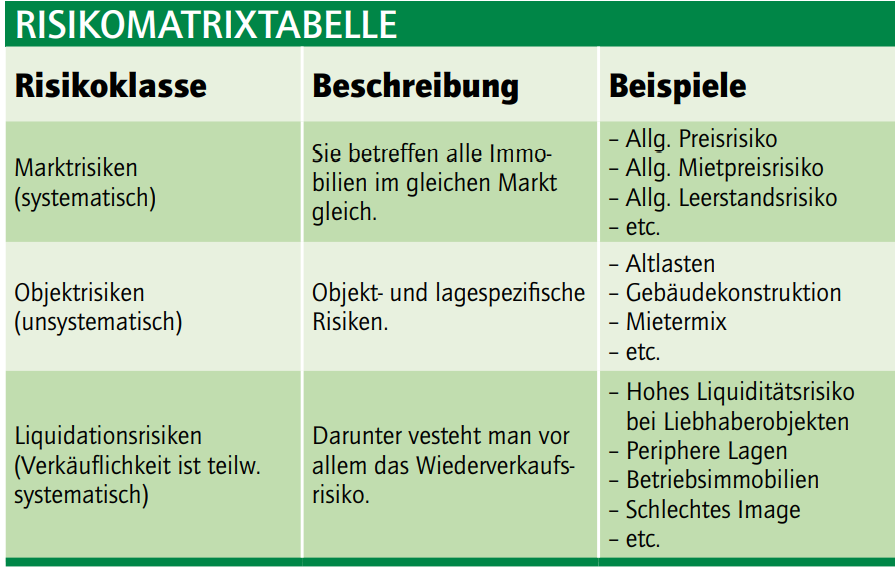

Klumpenrisiken ein! Wie aus der Risikomatrixtabelle links ersichtlich ist, liegen die Hauptrisiken der direkten Anlage in den eingekauften und systematischen Markt- und Liquiditätsrisiken. In anderen und einfachen Worten: Wenn man zum Beispiel fälschlicherweise eine überteuerte Wohnung in einem überhitzen Markt gekauft hat und dieser Markt nachfragemässig einbricht, werden automatisch alle Objekte in diesem Markt preislich einbrechen und damit beinahe unverkäuflich. Auch die SNB und die FINMA beobachten diese Entwicklung mit Sorge und raten den Banken deshalb, vermehrt ein Augenmerk darauf zu werfen. Zwar sind solche Finanzierungen aus den Selbstregulierungsmassnahmen für Renditeliegenschaften ausgenommen, aber die FINMA rät den Banken klar, verschärfte Finanzierungsanforderungen umzusetzen.

Diese vorgängig geschilderten Risiken können bei direkten Immobilienanlage auch kaum diversifiziert werden, weshalb genau hier die indirekte Immobilien-Anlage ansetzt. Es zeigt sich aus Erfahrung, dass die meisten privaten Investoren zu hohe Risiken für die relativ mageren Renditen eingehen. Bei indirekten Immobilienanlagen in der Schweiz konnten beispielsweise in den letzten 5 Jahren (von 2015–2020) durchschnittliche Gesamtrenditen (TR) zwischen mind. 5 bis 6 Prozent (siehe CS Immobilienstudie 2020, Seite 53) bei überschaubaren Risiken erzielt werden. Denn nach wie vor gilt hier das Motto: Sicherheit, Liquidität und Diversifikation haben ihren Preis. Im Übrigen hat sich gezeigt, dass sich der «SXI Real Estate»-Index nach dem coronabedingten ersten Lockdown am 17.03.2020 wieder um ca. 700-Index-Punkte (= Plus 15 Prozent, Stand 20.08.2020) erholt hat und nicht mehr weit vom Stand (ca. 400 Index-Punkte) von der Zeit vor Corona entfernt ist. Es ist deshalb ratsam, unbedingt vor jedem Investment in eine Immobilien-Direktanlage eine Profil- und Anlageanalyse durchzuführen. Denn, wie bereits oben erwähnt, gehen die Kleinanleger, die bereits Eigenheimbesitzer sind, in den meisten Fällen zu hohe Klumpenrisiken ein.